Data Debitur Pindar Bakal Masuk SLIK, OJK Mulai Lakukan Coaching Clinic

Otoritas Jasa Keuangan (OJK) secara proaktif mempersiapkan implementasi aturan yang mewajibkan penyelenggara pinjaman daring (pindar) untuk melaporkan data debitur ke Sistem Layanan Informasi Keuangan (SLIK). Langkah ini ditandai dengan serangkaian kegiatan pelatihan dan sosialisasi, termasuk coaching clinic yang melibatkan seluruh pemain industri fintech peer-to-peer lending (P2P lending) yang tergabung dalam Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI). Kebijakan strategis ini dijadwalkan untuk berlaku efektif pada 31 Juli 2025, menandai era baru transparansi dan akuntabilitas dalam ekosistem pinjaman daring di Indonesia.

Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya OJK, Agusman, menyampaikan komitmen OJK dalam memastikan kesiapan industri. Beliau menekankan bahwa coaching clinic yang diselenggarakan bersama AFPI bertujuan untuk membekali para penyelenggara pindar dengan pemahaman mendalam dan keterampilan praktis yang dibutuhkan untuk memenuhi kewajiban pelaporan SLIK. Kegiatan ini mencakup aspek teknis pelaporan, standar data yang harus dipenuhi, serta prosedur operasional yang harus diikuti.

Pelatihan dan sosialisasi yang gencar dilakukan merupakan respons terhadap Peraturan Otoritas Jasa Keuangan (POJK) Nomor 11 Tahun 2024 yang mengatur kewajiban industri fintech P2P Lending sebagai pelapor SLIK. Meskipun aturan ini telah diterbitkan, OJK memberikan masa transisi hingga akhir Juli 2025 untuk memberikan waktu yang cukup bagi seluruh penyelenggara pindar untuk menyesuaikan sistem dan infrastruktur mereka. Masa transisi ini dimanfaatkan secara optimal oleh OJK dan AFPI untuk memastikan implementasi yang lancar dan efektif.

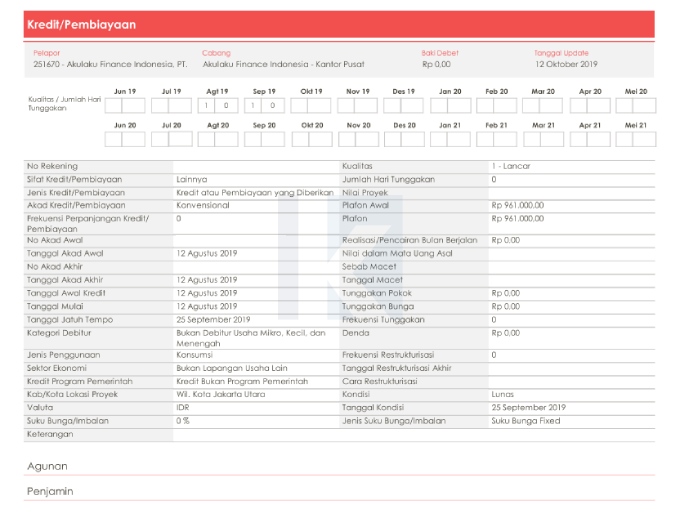

SLIK, sebagai sistem yang dikelola OJK, memegang peranan krusial dalam pengawasan dan penyediaan informasi keuangan. Sistem ini mencatat riwayat kredit debitur dari berbagai lembaga keuangan, termasuk bank, perusahaan pembiayaan, dan kini, penyelenggara pinjaman daring. Dengan masuknya data debitur pindar ke dalam SLIK, lembaga keuangan akan memiliki akses yang lebih komprehensif terhadap profil kredit calon peminjam. Informasi ini akan menjadi pertimbangan penting dalam proses penilaian kelayakan kredit, membantu lembaga keuangan dalam mengambil keputusan yang lebih tepat dan meminimalkan risiko kredit.

Lebih lanjut, integrasi data pindar ke dalam SLIK diharapkan dapat memberikan manfaat yang signifikan bagi masyarakat. Masyarakat akan lebih mudah mendapatkan akses ke pembiayaan yang sesuai dengan profil kredit mereka. Lembaga keuangan, dengan informasi yang lebih lengkap, dapat menawarkan produk dan layanan yang lebih personal dan relevan. Selain itu, transparansi yang ditingkatkan akan mendorong perilaku yang lebih bertanggung jawab dari para peminjam, karena riwayat kredit mereka akan tercatat dan dapat memengaruhi kemampuan mereka untuk mendapatkan pembiayaan di masa depan.

Agusman menegaskan bahwa OJK tidak akan ragu untuk mengambil tindakan tegas terhadap penyelenggara pindar yang melanggar ketentuan yang berlaku. Langkah penegakan kepatuhan akan dilakukan sesuai dengan peraturan yang berlaku, memastikan bahwa industri pindar beroperasi secara profesional dan bertanggung jawab. Penegakan hukum ini penting untuk menjaga kepercayaan masyarakat terhadap industri dan melindungi kepentingan konsumen.

Dukungan terhadap kewajiban pelaporan SLIK juga datang dari AFPI. Ketua Umum AFPI, Entjik S. Djafar, meyakini bahwa pelaporan ini akan meningkatkan disiplin masyarakat dalam membayar pinjaman. Selama ini, tingkat kredit bermasalah (Non-Performing Loan/NPL) di layanan pindar seringkali disebabkan oleh kurangnya edukasi mengenai pentingnya disiplin membayar. Dengan adanya SLIK, diharapkan kesadaran masyarakat akan tanggung jawab mereka sebagai peminjam akan meningkat, dan NPL akan menurun.

Entjik menambahkan bahwa SLIK akan memberikan dampak positif yang luas bagi masyarakat. Masyarakat akan lebih berhati-hati dalam mengambil pinjaman dan memastikan bahwa mereka mampu membayar kembali sesuai dengan perjanjian. Jika tidak, riwayat kredit mereka akan tercoreng, dan mereka akan kesulitan untuk mendapatkan pembiayaan di masa depan, seperti kredit perumahan atau kredit kendaraan bermotor. Dengan demikian, SLIK akan mendorong perilaku keuangan yang lebih sehat dan bertanggung jawab di masyarakat.

Implementasi kewajiban pelaporan SLIK bagi penyelenggara pinjaman daring merupakan langkah maju yang signifikan dalam upaya meningkatkan transparansi, akuntabilitas, dan stabilitas industri fintech P2P lending di Indonesia. Kebijakan ini diharapkan dapat memberikan manfaat yang besar bagi masyarakat, lembaga keuangan, dan industri secara keseluruhan. OJK dan AFPI berkomitmen untuk terus bekerja sama dalam memastikan implementasi yang sukses dan berkelanjutan, menciptakan ekosistem pinjaman daring yang sehat dan terpercaya.

Selain itu, OJK juga terus berupaya untuk meningkatkan literasi keuangan masyarakat, khususnya terkait dengan pinjaman daring. Masyarakat perlu memahami risiko dan manfaat dari pinjaman daring, serta hak dan kewajiban mereka sebagai peminjam. OJK menyediakan berbagai sumber informasi dan edukasi, seperti website, media sosial, dan program-program pelatihan, untuk membantu masyarakat membuat keputusan keuangan yang lebih cerdas.

Dengan kombinasi regulasi yang ketat, pengawasan yang efektif, dan edukasi yang berkelanjutan, OJK berharap dapat menciptakan industri pinjaman daring yang berkontribusi positif terhadap perekonomian Indonesia, sambil melindungi kepentingan konsumen dan menjaga stabilitas sistem keuangan. Kewajiban pelaporan SLIK adalah salah satu pilar penting dalam strategi ini, dan OJK berkomitmen untuk memastikan implementasi yang sukses dan berkelanjutan.

Penting untuk dicatat bahwa implementasi SLIK ini bukan hanya tentang kepatuhan terhadap regulasi, tetapi juga tentang membangun kepercayaan dan kredibilitas industri pinjaman daring. Dengan transparansi yang lebih besar, masyarakat akan lebih percaya terhadap layanan pinjaman daring, dan investor akan lebih tertarik untuk berinvestasi di sektor ini. Ini akan menciptakan lingkaran positif yang akan mendorong pertumbuhan dan inovasi di industri fintech P2P lending.

OJK menyadari bahwa tantangan dalam implementasi SLIK ini tidak kecil. Penyelenggara pinjaman daring perlu melakukan investasi dalam sistem dan infrastruktur, serta melatih staf mereka untuk memenuhi persyaratan pelaporan. Namun, OJK yakin bahwa manfaat jangka panjang dari SLIK akan jauh lebih besar daripada biaya implementasi. OJK akan terus memberikan dukungan dan bimbingan kepada penyelenggara pinjaman daring untuk membantu mereka mengatasi tantangan ini dan memastikan implementasi yang sukses.

Keberhasilan implementasi SLIK juga bergantung pada kerjasama dari semua pihak terkait, termasuk penyelenggara pinjaman daring, AFPI, lembaga keuangan, dan masyarakat. Dengan kerjasama yang solid, kita dapat menciptakan ekosistem pinjaman daring yang sehat, transparan, dan berkelanjutan, yang berkontribusi positif terhadap pertumbuhan ekonomi Indonesia dan kesejahteraan masyarakat.

Sebagai penutup, implementasi kewajiban pelaporan SLIK bagi penyelenggara pinjaman daring merupakan langkah penting dalam mewujudkan visi OJK untuk menciptakan sektor jasa keuangan yang stabil, inklusif, dan berkelanjutan. OJK berkomitmen untuk terus berinovasi dan beradaptasi dengan perkembangan teknologi, serta bekerja sama dengan semua pihak terkait untuk mencapai tujuan ini. Dengan SLIK, OJK berharap dapat meningkatkan transparansi, akuntabilitas, dan stabilitas industri pinjaman daring, serta melindungi kepentingan konsumen dan mendorong pertumbuhan ekonomi Indonesia.